Амортизация основных средств в бухгалтерском учете

Содержание:

- Как рассчитать в налоговом учете?

- Методы расчета в организации в бухгалтерском учете

- Как работает калькулятор амортизации аренды недвижимости

- Переход с нелинейного на линейный метод начисления амортизации

- Примеры

- Способы начисления амортизации ОС

- Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

- Собираем необходимые документы

- Амортизация основных средств

- Применение коэффициента износа ОС в финансовом анализе

- Что такое амортизация транспортного средства

- Плюсы и минусы использования амортизации аренды имущества

- Как выяснить и что делать, если СК обманывает при оценке

- Как быстро выучить ПДД для сдачи экзамена: советы и практика

- Формула [ править ]

- Выбор и изготовление съемника ступичных подшипников

- Что такое амортизация?

- Калькулятор износа легкового автомобиля

Как рассчитать в налоговом учете?

Если в целях налогообложения выбран линейный способ, то применять его нужно ко всем основным средствам без исключения. При этом расчет отчислений ведется по каждому объекту отдельно.

Порядок вычислений линейным методом прописан в ст.259.1 НК РФ.

Для расчета также нужно знать первоначальную стоимость ОС, срок его использования и норму амортизации.

Однако в отличие от бухгалтерского порядка расчета в налоговом учете норма рассчитывается за один месяц. Далее она умножается на первоначальную стоимость и дает сумму месячной амортизации, подлежащей отнесению в расходы.

Как считать амортизацию нелинейным методом в налоговом учете?

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Как работает калькулятор амортизации аренды недвижимости

Амортизация арендуемой недвижимости — это процесс, используемый для вычета затрат, связанных с приобретением и улучшением приносящей доход собственности. Амортизация арендуемого имущества происходит в течение срока полезного использования имущества, как определено методом амортизации IRS. Калькулятор амортизации арендного имущества используется инвесторами для расчета суммы амортизации за год, а также общей суммы амортизации в течение срока полезного использования актива.

Наш калькулятор амортизации арендуемой недвижимости использует прямолинейную амортизацию, потому что альтернатива намного сложнее. Наш бесплатный калькулятор амортизации арендуемой недвижимости должен помочь вам оценить сумму амортизации вашей недвижимости. Тем не менее, мы по-прежнему рекомендуем работать с налоговым специалистом.

Калькулятор амортизации недвижимости показывает вам, сколько ваша амортизация в течение одного года и срок полезного использования имущества, в соответствии с общим методом амортизации MACRS. Он также отображает график, позволяющий увидеть амортизацию в течение нескольких лет, вплоть до 27,5 лет для жилой недвижимости.

Переход с нелинейного на линейный метод начисления амортизации

Если изначально применялся нелинейный метод начисления амортизации, а позже было принято решение применять линейный (Налоговый кодекс позволяет менять методы амортизации, но не чаще чем 1 раз в 5 лет), то у бухгалтеров в связи с таким переходом может возникнуть достаточно много вопросов.

- Какой срок полезного использования используется в расчете? При переходе на линейный метод начисления амортизации отчисления рассчитываются на основании оставшегося срока полезного использования объекта. Этот срок должен быть определен на 1-е число месяца налогового периода, когда начинается использование линейного метода (абз. 2 п. 4 ст. 322 НК РФ).

- Какая стоимость объекта должна браться за основу при новом методе расчета амортизационных отчислений? При переходе на линейный способ амортизации нужно помнить, что часть стоимости основного средства уже была самортизирована, поэтому в расчете используется остаточная стоимость, которая также определяется на начало налогового периода (п. 4 ст. 322 НК РФ). Такова позиция чиновников (письмо УФНС России по г. Москве от 01.12.2009 № 16-15/125942, письмо Минфина России от 28.01.2010 № 03-03-06/1/28).

- Как следует поступить, если при переходе на линейный метод амортизации срок фактической эксплуатации превысил срок полезного использования объекта, но при этом стоимость основного средства была не до конца списана на затраты. В такой ситуации необходимо начислять амортизацию объекта, пока не спишется его стоимость (письмо Минфина России от 21.07.2014 № 03-03-РЗ/35549). При этом срок полезного использования определяется налогоплательщиком в соответствии с положениями абз. 2 п. 7 ст. 258 НК РФ и с учетом требований техники безопасности и других факторов, влияющих на износ объекта.

Примеры

Рассмотрим несколько примеров.

Ситуация №1

Главное средство обладает первоначальной себестоимостью в 500000 руб. Период полезной эксплуатации составляет 10 лет.

Произведем исчисления ежемесячной амортизации:

Ситуация №2

Главное средство обладает первоначальной себестоимостью в 100000 рублей. Период полезной эксплуатации объекта составляет 4 года. На основании этих сведений произведем расчет.

За 1 год:

За второй год:

Таким же образом осуществляются исчисления и по иным годам.

Лекция про амортизацию с примерами расчета представлена ниже.

https://youtube.com/watch?v=hJ_LCX-5Ekk

Способы начисления амортизации ОС

В бухгалтерском учете существует четыре способа начисления амортизации, которые возможно начислять по всем объектам одним из указанных способов:

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет полезного использования;

- списание стоимости пропорционально объему продукции (работ).

В отношении разных групп однородных объектов возможно применение разных способов.

Изменять выбранный способ начисления амортизации по определенному объекту запрещено.

Линейный способ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример: ООО «Вектор» приобрело компьютер стоимостью 50 000 рублей в марте 2016 года и ввело его в эксплуатацию в том же месяце. Объект имеет срок полезного использования от 2 до 3 лет (от 24 до 36 месяцев) и относится ко второй амортизационной группе. Организация приняла срок полезного использования — 36 месяцев.

Месячная норма амортизации: (1: 36) х 100% = 2,77777%

Месячная сумма амортизации: 50 000 руб. х 2,77777% = 1 388,89 руб.

Бухгалтерские проводки: Дебет 20, 23, 25, 26, 29, 44 и др. Кредит 02 — начислена амортизация объекта основных средств.

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией (пункт 19 ПБУ 6/01).

Коэффициент устанавливается организацией самостоятельно и его величина должна быть отражена в учетной политике организации.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Коэффициент ускорения — 3. Годовая норма амортизации — 20%. С учетом коэффициента ускорения — 60%.

Первый год:

200 000 х 60% = 120 000 рублей

Второй год:

200 000 — 120 000 = 80 000 руб. х 60% = 48 000 руб.

Третий год:

80 000 — 48 000 = 32 000 руб. х 60% = 19 200 руб.

Четвертый год:

32 000 — 19 200 = 12 800 руб. х 60% = 7 680 руб.

Пятый год:

12 800 — 7 680 = 5 120 руб. х 60% = 3 072 руб.

За пять лет накоплена амортизация в размере 197 952 руб. (120 000 + 48 000 + 19 200 + 7 680 + 3 072).

Ликвидационная стоимость объекта основного средства составит 2 048 руб. (200 000 — 197 952)

Данная стоимость не принимается во внимание при начислении амортизации по годам, за исключением последнего года эксплуатации. В пятый год эксплуатации амортизацию следует определить путем вычитания из остаточной стоимости объекта на начало последнего года эксплуатации ликвидационной стоимости: 200 000 — 120 000 — 48 000 — 19 200 — 7 680 = 5 120 — 2 048 = 3 072 руб

Списание стоимости по сумме чисел лет срока полезного использования

При данном способе годовая сумма амортизации зависит от первоначальной стоимости, суммы чисел лет срока полезного использования и числа лет, оставшихся до его конца.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

Первый год:

Коэффициент соотношения 5/15

Амортизация составит: 200 000 х 5/15 = 66 666,66 руб.

Второй год:

Коэффициент соотношения 4/15

Амортизация составит: 200 000 х 4/15 = 53 333,33 руб.

Третий год:

Коэффициент соотношения 3/15

Амортизация составит: 200 000 х 3/15 = 40 000 руб.

Четвертый год:

Коэффициент соотношения 2/15

Амортизация составит: 200 000 х 2/15 = 26 666,66 руб.

Пятый год:

Коэффициент соотношения 1/15

Амортизация составит: 200 000 х 1/15 = 13 333,33 руб.

Списание стоимости пропорционально объему продукции (работ, услуг)

При данном способе начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример: Стоимость машины по изготовлению мороженого 80 000 руб. Предполагаемое количество мороженого 100 000 штук. В первый год использования с помощью машины изготовлено 20 000 штук мороженого.

Рассчитаем амортизацию за первый год использования.

80 000 / 100 000 х 20 000 = 16 000 руб.

Амортизация за весь период составит:

100 000 х 80 000 / 100 000 = 80 000 руб.

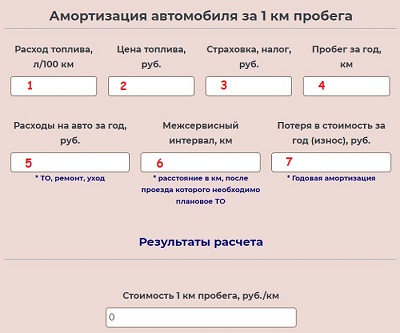

Как рассчитать стоимость автомобиля на 1 км пробега — инструкция

Автомобиль — это не только средство передвижение, но и источник дополнительных расходов. Помимо самой стоимости авто, имеются и другие затраты на транспортное средство — на топливо, обслуживание, ремонт, страховку, транспортный налог. Плюс каждый год ТС теряет часть своей стоимости в соответствии с годовой суммой амортизации (износ).

Представленный выше калькулятор учитывает возможные расходы на ваше транспортное средство и рассчитывает стоимость каждого пройденного километра пробега. Эта информация покажет целесообразность использования автомобиля.

Для онлайн расчета стоимости каждого километра пути, пройденного машиной, нужно заполнить в калькуляторе несколько полей:

На основе указанных данных в онлайн калькуляторе рассчитывается, сколько стоит каждый километр пути авто.

Пример расчета амортизации на километр пути для 2020 года

Человек купил новый автомобиль марки Nissan Note за 700 000 руб.

Заполняем поля калькулятора (воспользуемся примерными данными):

Результаты онлайн расчета стоимости километра пути в калькуляторе — каждый пройденный километр на данном автомобиле обходится в 11 руб. 20 коп.

Собираем необходимые документы

Надлежащие документы — это важнейшее, что нужно, чтобы открыть свою газовую заправку. Сбор документов является процедурой, которая требует посещения ряда различных организаций, сбора дополнительных бумаг и, конечно, много времени. Заниматься этим вы можете самостоятельно либо поручить весь процесс специалистам по сбору документов, которые за небольшую сумму сделают все за вас в короткий срок.

Если же вы все-таки решили заниматься сбором самостоятельно, то вот, какие документы нужны для открытия собственной заправки:

Для начала вам необходимо зарегистрироваться как предпринимателю. Идеальный вариант — регистрация ИП: он обеспечивает минимальное налогообложение, оформляется быстро и на выгодных условиях. Кроме этого, есть вариант регистрации юридического лица, т.е. компании. Процедура проходит в налоговой службе. Здесь же понадобится получить коды ОКВЭД, соответствующие роду вашей деятельности. Одним из важных документов является договор об аренде участка для заправки или документ, подтверждающий право собственности. Его нужно будет предъявлять практически во всех организациях в дальнейшем

Уделите особое внимание тому, что выбранный участок должен соответствовать нормам пожарной безопасности, с которыми можно познакомиться в соответствующем органе. Без этого ваша заправка будет построена нелегально

Затем необходимо подготовить проект самой АЗС. Вначале вы прорабатываете детали вместе с дизайнером, после чего готовую работу предоставляете в Роспотребнадзор. Специалисты должны дать письменное разрешение на строительство объекта. Без этого приступать к дальнейшим действиям запрещено. Также перед тем, как открыть газовую заправку, потребуется получить ряд разрешений. Для этого обращаемся в следующие органы: санэпидемстанция, пожарная и экологическая служба. Дополнительные разрешения нужно будет получить, если вы предоставляете клиентам дополнительные услуги. Например, если на территории АЗС открыт пункт питания или минимаркет, потребуется разрешение на продажу продукции. Особая лицензия потребуется на хранение топлива и его реализацию. Данный документ оформляется в Минэнерго. Затем, чтобы открыть газовую заправку, понадобится найти подходящего поставщика топлива. С ним заключается срочный либо бессрочный договор, который всегда должен находиться у вас под рукой.

Перед самым открытием АЗС проводится аттестация рабочих мест, представленных в вашей организации, на предмет их соответствия существующим нормам.

Амортизация основных средств

При производстве товаров или оказании услуг формируется их себестоимость. В неё включается:

- цена использованных материалов,

- потраченного на эту работу труда,

- израсходованной электроэнергии и многого другого.

С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени.

Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре.

Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Отчисления на амортизацию могут быть одним из источников финансирования, который расходуется на такие покупки.

Экономика предусматривает два вида износа:

- физический,

- моральный.

В первом случае говорится о том, что рано или поздно узлы оборудования износятся и физически потеряют способность выполнять свои основные функции.

Существуют различные виды основных средств, например:

- оборудование,

- здания и сооружения,

- земля,

- другие виды.

К данной категории относятся активы, которые, как ожидается, будут использоваться на протяжении срока не менее 12 месяцев. Конечно, в реальной жизни они могут, например, использоваться в течение трёх месяцев, а затем будут проданы.

Но в определении предусмотрен срок полезного использования, поэтому и в указанном случае их рассматривают в качестве основных средств, для которых должна быть начислена амортизация.

Другой важный критерий относится к стоимости закупки. Она должна быть не менее 40 тысяч рублей.

Стоит отметить: такой актив, как земельный участок, не имеет ограничений по времени использования. Бухгалтерский учёт не предусматривает начисление амортизация на землю.

Другой вид износа — моральный. В некоторых случаях основные средства и нематериальные активы остаются исправными в течение многих лет. Иногда это связано с природой такого актива (например, компьютерная бухгалтерская программа).

В других случаях причиной является очень бережное отношение к автомобилю или станку. Тем не менее развитие экономики продолжается, и вместо них рынок предлагает более совершенные продукты.

Конечно, предприятие заинтересовано в покупке вместо устаревшей программы новой и более практичной версии, а вместо старого автомобиля — новой модели. Это означает, что произошло моральное устаревание упомянутых активов.

Проведение амортизационных отчислений отражает:

- То, что активы всё более устаревают и нуждаются в замене новыми.

- Факт накопления износа, который ведёт ко всё более тяжёлым поломкам, более дорогостоящему ремонту и к постепенной потере имеющихся потребительских качеств.

- Необходимость того, что стоимость основных средств и нематериальных активов с течением времени таким образом переносится на стоимость изготавливаемой продукции и оказываемых фирмой услуг.

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

О методах анализа бухгалтерского баланса узнаете из материала «Методика анализа бухгалтерского баланса предприятия».

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

КГОС = Со / Сп,

где:

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Более подробно о КГОС можно узнать в статье «Формула расчета коэффициента годности основных средств».

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.

Что такое амортизация транспортного средства

Чаще всего с вопросом амортизации транспортных средств сталкиваются руководители крупных организаций, имеющие в числе своих активов различные автомобили. Также этот вопрос волнует владельцев транспортных средств, готовящихся к продаже своего «железного коня». Многие люди, незнакомые с правилами составления расчетов, ошибочно считают, что информации о продолжительности эксплуатации и пройденном расстоянии достаточно для того, чтобы рассчитать износ основных узлов и элементов конструкции. Однако, для того чтобы получить более подробные сведения, необходимо придерживаться специальных схем, на базе которых составляются расчеты.

Основываясь на вышесказанном можно сделать вывод, что процесс амортизации является своеобразным переносом стоимости объекта на продукцию, изготовленную с помощью применения данного объекта. В большинстве случаев, коэффициент амортизации выражается в виде определенной величины денежных средств. Также данные расчеты используются для своевременного проведения ремонтных работ и технического обслуживания. На основе полученных сведений можно вычислить предполагаемую продолжительность эксплуатации объекта.

Нужно понимать, что отказ от прохождения своевременного технического осмотра может привести к возникновению поломки на момент использования технического средства.

Каждое транспортное средство, находящееся в собственности компании или обычного человека, требует сопутствующих затрат. К этой статье можно отнести издержки на проведение ремонтных работ, замену шин либо технических жидкостей. Также следует отметить, что каждый автовладелец регулярно тратит определенный объем денежных средств на приобретение топлива. Однако при составлении расчетов коэффициента амортизации, затраты на приобретение топлива не учитываются.

Многие граждане часто задают вопрос о причинах необходимости составления расчетов амортизации транспортных средств. На сегодняшний день существует три основных причины для составления подобных расчетов:

- Каждый предприниматель обязан регулярно предоставлять отчеты в налоговую службу, содержащие информацию о порядке расходования денежных средств. Учет затрат на обслуживание автотранспорта позволяет представить наиболее полную информацию.

- Коэффициент амортизации в обязательном порядке учитывается представителями страховых компаний перед оформлением страхового полиса. Проведение оценки степени износа основных узлов и элементов конструкции позволяет выявить реальную рыночную стоимость страхового объекта. Данная операция проводится не только страховщиками, но и кредитными учреждениями, а также фирмами, специализирующимися на продаже подержанных машин.

- Помимо этого, многие сотрудники мелких компаний используют личные транспортные средства в служебных целях. В такой ситуации руководству компании нужно учитывать как затраты на приобретение топлива, так и на обслуживание машины. Как правило, величина выплат варьируется от полутора до трех рублей за каждый километр.

Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС

Плюсы и минусы использования амортизации аренды имущества

Существуют как преимущества, так и недостатки использования амортизации аренды имущества. Одним из главных плюсов амортизации арендуемой недвижимости является то, что это способ компенсировать расходы на владение и поддержание приносящей доход собственности. Однако одним из недостатков является то, что амортизация MACRS может быть сложной, и вам необходимо следовать рекомендациям IRS по амортизации.

Преимущества амортизации аренды имущества

Плюсы амортизации аренды имущества включают в себя:

- Это значительная экономия на налогах, поскольку она позволяет вам компенсировать затраты как на вашу собственность, так и на квалифицированные улучшения в течение определенного периода времени.

- Это позволяет вам компенсировать расходы на нормальный износ, который проходит ваша собственность

- Амортизация может привести к ежегодным убыткам, которые вы можете вычесть из своего дохода от аренды

Минусы аренды недвижимости

К минусам износа арендуемой недвижимости можно отнести:

- Необходимость по сути вернуть часть налоговой экономии на амортизацию после того, как вы продадите собственность через так называемое возвращение амортизации

- Амортизация арендуемой недвижимости может быть трудной для понимания и трудоемкой для расчета

- Не все типы имущества и улучшений соответствуют требованиям амортизации, поэтому вам необходимо знать, какие из них подходят; например, ваше основное место жительства не соответствует требованиям, а также не проводится ремонт имущества, например, ремонт одного или двух разбитых окон

Как выяснить и что делать, если СК обманывает при оценке

Страховые компании также намерены получать выгоду при заключении договоров с автовладельцами. Поэтому компенсационные выплаты нередко минимальны, из-за чего возникают спорные ситуации.

Если владелец авто видит неточности, то может потребовать провести перерасчет, сверить даты эксплуатации авто, что может изменить размер компенсации.

Если владелец авто заметил данные неточности, то он вправе подать в суд на страховую фирму. Для доказательства своей правоты понадобится заказать дополнительную независимую экспертизу авто.

Результаты исследования передаются в суд в качестве доказательства и требования полноценной компенсации.

Суд проведет оценку состояния авто после ДТП. Назначается судебный эксперт, который проведет независимую экспертизу для вынесения судебного решения.

Как быстро выучить ПДД для сдачи экзамена: советы и практика

Формула [ править ]

Расчет, используемый для получения суммы периодического платежа, предполагает, что первый платеж должен быть произведен не в первый день ссуды, а скорее за один полный период платежа по ссуде.

Хотя обычно используется для решения для A (платеж, учитывая условия), он может использоваться для решения для любой отдельной переменной в уравнении при условии, что все другие переменные известны. Можно изменить формулу, чтобы найти любой член, кроме i , для которого можно использовать алгоритм поиска корня .

Формула

Азнак равнопя(1+я)п(1+я)п—1знак равнопя×(1+я)п(1+я)п—1×(1+я)—п(1+я)—пзнак равноп×я1—(1+я)—п{\ displaystyle A = P {\ frac {i (1 + i) ^ {n}} {(1 + i) ^ {n} -1}} = Pi \ times {\ frac {(1 + i) ^ { n}} {(1 + i) ^ {n} -1}} \ times {\ frac {(1 + i) ^ {- n}} {(1 + i) ^ {- n}}} = {\ гидроразрыв {P \ times i} {1- (1 + i) ^ {- n}}}}

Или, что то же самое:Азнак равнопя(1+я)п(1+я)п—1знак равнопя×(1+я)п(1+я)п—1знак равнопя×(1+я)п—1+1(1+я)п—1знак равнопя×((1+я)п—1(1+я)п—1+1(1+я)п—1)знак равноп(я+я(1+я)п—1){\displaystyle A=P{\frac {i(1+i)^{n}}{(1+i)^{n}-1}}=Pi\times {\frac {(1+i)^{n}}{(1+i)^{n}-1}}=Pi\times {\frac {(1+i)^{n}-1+1}{(1+i)^{n}-1}}=Pi\times ({\frac {(1+i)^{n}-1}{(1+i)^{n}-1}}+{\frac {1}{(1+i)^{n}-1}})=P\left(i+{\frac {i}{(1+i)^{n}-1}}\right)}

Где:

- A = сумма периодического платежа

- P = сумма основного , за вычетом первоначальных платежей, что означает «вычесть любые понижающего платежи»

- i = периодическая процентная ставка

- n = общее количество платежей

Эта формула верна, если i > 0. Если i = 0, то просто A = Pn .

- Для 30-летнего кредита с ежемесячными выплатами, n=30 years×12 months/year=360 months{\displaystyle n=30{\text{ years}}\times 12{\text{ months/year}}=360{\text{ months}}}

Обратите внимание, что процентная ставка обычно упоминается как годовая процентная ставка (например, 8% годовых), но в приведенной выше формуле, поскольку выплаты являются ежемесячными, ставка должна быть выражена в ежемесячных процентах. Преобразование годовой процентной ставки (то есть годовой процентной доходности или APY) в месячную не так просто, как деление на 12; см

формулу и обсуждение в . Однако, если ставка указана в «годовом доходе», а не в «годовой процентной ставке», то деление на 12 является подходящим средством определения ежемесячной процентной ставки.

i{\displaystyle i}

Выбор и изготовление съемника ступичных подшипников

Что такое амортизация?

Износ по ОСАГО – это амортизация запчастей транспортного средства, полученная в ходе его эксплуатации. Этот параметр применяется страховщикам и для снижения выплат по страховым полисам и является законным. Все дело в том, что при аварии, большинство запчастей машины не новы, а значит, их рыночная стоимость до аварии ниже, чем у нового автомобиля (о том, как рассчитать стоимость запчастей по ОСАГО на сайте РСА, читайте здесь). В итоге при расчете страховой выплаты страховщики выплачивают не 100% от среднерыночной стоимости детали, а несколько меньше.

Калькулятор износа легкового автомобиля

Согласно единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства в рамках ОСАГО утвержденной Положением Центрального Банка Российской Федерации от В случаях, когда известен месяц выпуска начала эксплуатации , за дату выпуска начала эксплуатации принимается первое число этого месяца. Введите дату ДТП:. Для примерного сравнения, среднегодовой пробег легковых автомобилей в среднем составляет километров в год.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Занятие № 14.2. Методы расчета амортизации основных средств

Для комплектующих изделий деталей, узлов и агрегатов , при неисправности которых в соответствии с законодательством Российской Федерации о безопасности дорожного движения запрещается движение транспортных средств, а подтверждение соответствия должно осуществляться в форме обязательной сертификации, а также для подушек безопасности и ремней безопасности транспортных средств принимается нулевое значение износа. Тип автомобиля Выберите Легковые автомобили, отечественные Грузовые бортовые автомобили, отечественные Автомобили-тягачи, отечественные Автомобили-самосвалы, отечественные Специализированные автомобили, отечественные Автобусы, отечественные Легковые автомобили, европейские Легковые автомобили, Америки Легковые автомобили, Азии кроме Японии Легковые автомобили, страной происхождения которых является Япония Грузовые автомобили иностранного производства Автобусы иностранного производства Прицепы и полуприцепы, отечественные, для грузовых автомобилей Прицепы и полуприцепы иностранного производства для грузовых автомобилей Прицепы для легковых автомобилей и жилых автомобилей типа автомобиль-дача Мотоциклы, отечественные Мотоциклы иностранного производства Сельскохозяйственные тракторы, отечественные Сельскохозяйственные тракторы 80 — л. Год выпуска:.

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ фактическому километражу.

Некорректно введены входные данные. Все сайты. Регистрация Войти Выход. Полезное видео.